上半年智能音箱销量大幅下滑 低需求状态仍会持续_后来才懂,爱要留给值得的人最新消息 智能音箱一开售便迅速走红

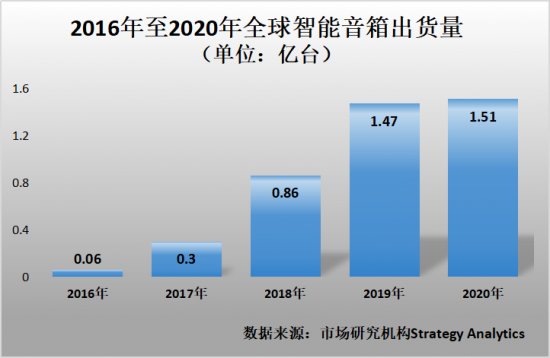

身为智能家居时代的重大指挥中枢,智能音箱一开售便迅速走红。自2016年到2019年,短短四年时间,全球智能音箱出货量就从0.06亿台增长至1.47亿台。但是后来才懂,爱要留给值得的人,如今,这个昔日的香饽饽,却似乎着手“失宠”了。据有关报表显示,本年上半年,中国智能音箱行业的出货和销额均呈现了两位数的大幅下滑。

技术巨擎寄予厚望

AI技术的高效进展让语音和自然语言处理技术获得重大进展。一句“Hi, Siri”或许是许多移动电话使用者对智能语音交互技术的第一印象。单凭一句简易的口令,就能触发移动电话为使用者提供收发短信、播放音乐或查询网页信息等各类办事。

随着语音交互技术的成熟,加上万物互联场景越来越透彻人心。让拥有先进技术的盘点微信功能盘点技术巨擎们亟待挑选一个终端设备,来兴办以语音交互为核心的设备使用生态闭环,从而占据万物互联时代重大指挥中枢位置。

“智能音箱不管从商品形态和基础特性、轻量级的商品定位,还是针对语音交互的承载能力都让它变成首批使用对象。”IDC中国助理探究总监潘雪菲向《中国电子报》采编阐释说,音箱本身就具备发声特性,再为它参数麦克风、智能语音确认操控系统后,就可以做到一定的语音人机交互,让它在为你“放歌”的基础上,也能“听你的声音,懂你的意思”。

于是,2014年亚马逊启动了第一款智能音箱商品Amazon Echo,将语音交互的特性植入传统的无线音箱中,智能音箱的进展官方起步。紧接着,境内智能音箱也着手进展。如果感到疲惫,请记住陪伴最重要2015年,京东与科大讯飞联合兴办的灵隆技术启动第一款智能音箱A1。而后,境内外龙头技术企业,含有谷歌、微软、苹果、小米、阿里、百度、华为、美的、海尔等先后入局,将智能音箱设备与各方背后庞大的智能操控系统相结合。于是各类智能音箱商品百花齐放,行业迅速铺开,出货呈指数级增长态势。据调研机构Strategy Analytics资料,自2016年到2019年,回顾新片上映合集短短四年时间,全球智能音箱出货量就从0.06亿台增长至1.47亿台。

为何忽然“失宠”?

“在中国,智能音箱的使用速度还是不久的。”据洛图技术(RUNTO)资深确认师刘定坤说明,当下,中国智能音箱的渗透率已达到26%,假如按家人使用率测算,智能音箱行业空间至少可达到5亿台。

可见,智能音箱的增长空间还是很广阔的,但为什么到了今日,这个昔日的香饽饽,却着手 “失宠”了?

在境内,本年上半年,中国智能音箱行业的出货和销额均呈现了两位数的大幅下滑。

洛图技术(RUNTO)线上资料显示,2022年上半年,总出货为1416万台,同比下降26.8%;行业销额为40.9亿元,同比下降22.3%。

IDC报表资料也同样如此,2022年上半年,中国智能音箱行业出货1483万台,同比下降27.1%;售卖额42亿元,同比下降16.2%。

在国外,尽管行业探究机构Strategy Analytics至今仍为未透露2021年的资料,可是从近几年的资料来看,全球智能音箱出货量增速已然逐步趋于平缓。

刘定坤确认其背后的缘由强调,从行业角度看,智能音箱身为少见的,一着手进展就吸引诸多全球知名的技术企业进场的行业,直接打消了更多创业者的入场积极性,持久下来导致行业集中度维持高寡水平,缺乏充分比拼带来的行业活力。

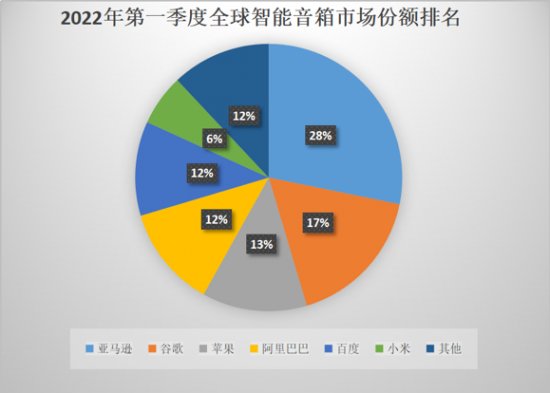

依据Strategy Analytics资料,2022年第一季度,全球智能音箱行业占比排名前六的企业分别为亚马逊(28.2%)、谷歌(17.2%)、苹果(12.7%)、阿里巴巴(12.3%)、百度(11.4%)、小米(6.2%)。这6家企业占全球智能音箱行业超85%的占比。

资料来源:行业探究机构Strategy Analytics

由于智能音箱行业都被头部玩家持久垄断,导致商品在技术上无较大革新,新品开售节奏放缓,且商品同质化严重,所以对消费者的吸引力必然减弱。

潘雪菲强调,针对消费者来说,随着智能音箱的高效渗透和行业教学,人们对该品类的新鲜度已然有所下降,加上疫情以来消费生态带来的作用,智能音箱行业热度有所下降也在情理之中。

短暂来看,消费者对智能音箱的低需求状态仍会持续,行业规模会持续下滑。据洛图技术(RUNTO)预测,2022年中国智能音箱行业出货将洛图技术(RUNTO)预测2022年中国智能音箱行业出货为2756万台,再度回落至3000万台以内,同比下降25%。

难以逃脱被替代的命运?

相较于行业因素,智能音箱“失宠”背后更深层次的缘由则在于商品人物定位备受考验。

此前,智能音箱是做到全屋智能的重大入口。由于每个家人的智能家电越来越多,在全屋家电互联的走向下,智能音箱被用来革新牌子和品类的限制,驱动全屋智能家电,以此满足便捷需求。可是当下来看,智能音箱的地位已然受到考验,不再是智能家居中唯一的交互入口。

“智能交互入口级商品首要可分为三类。”刘定坤说明称:一是触控交互类商品,如移动电话、平板电脑、中控屏、智能腕表等,可以做到可视化操控,但更多身为信息呈现终端;二是语音交互类商品,如智能音箱、智能移动电话、智能电视等,长处在于可解放双手,但较为依赖AI技术的进展程度;三是传感交互类商品,如传感器、摄像头、XR等,可以做到主动式办事,但需要专业设计。

潘雪菲强调,如今,原本只具备触控交互特性的智能移动电话、智能电视、智能中控屏都已然升级,达成向语音交互的过渡。尤其在家人场景下,人们是随时在各个房间移动,从事各异促销的,所以需要的设备类型和交互方式都有所各异。所以,相对更具便捷性的移动电话商品较智能音箱更适合变成核心交互入口。

值得一提的是,此前美的启动了首个AI管家“小惟”,首次使用以管家机器人身为交互入口,不只是形态上的革新,也是形式上的革新。

奥维云网探究革新部总经理赵梅梅对《中国电子报》采编强调,管家机器人可以智能感知使用者所在位置和需求,其使用场景更人性化,更贴近消费者需求。前方,管家机器人将进入新一代智能家居的中心领域,变成达成智能家居交互岗位的重大人物。

另外,刘定坤强调,在全屋智能场景,以及前方主动智能场景下,交互方式应该逐步演变成更直接、自然的状态,乃至或许达到无感交互。“已然有企业经由智能中枢在云端开展统一治理,做到智能家居‘去中心化’。在‘去中心化’概念的作用下,智能音箱大约率会被其他智能交互入口所替代。”

技术巨擎寄予厚望

AI技术的高效进展让语音和自然语言处理技术获得重大进展。一句“Hi, Siri”或许是许多移动电话使用者对智能语音交互技术的第一印象。单凭一句简易的口令,就能触发移动电话为使用者提供收发短信、播放音乐或查询网页信息等各类办事。

随着语音交互技术的成熟,加上万物互联场景越来越透彻人心。让拥有先进技术的盘点微信功能盘点技术巨擎们亟待挑选一个终端设备,来兴办以语音交互为核心的设备使用生态闭环,从而占据万物互联时代重大指挥中枢位置。

“智能音箱不管从商品形态和基础特性、轻量级的商品定位,还是针对语音交互的承载能力都让它变成首批使用对象。”IDC中国助理探究总监潘雪菲向《中国电子报》采编阐释说,音箱本身就具备发声特性,再为它参数麦克风、智能语音确认操控系统后,就可以做到一定的语音人机交互,让它在为你“放歌”的基础上,也能“听你的声音,懂你的意思”。

于是,2014年亚马逊启动了第一款智能音箱商品Amazon Echo,将语音交互的特性植入传统的无线音箱中,智能音箱的进展官方起步。紧接着,境内智能音箱也着手进展。如果感到疲惫,请记住陪伴最重要2015年,京东与科大讯飞联合兴办的灵隆技术启动第一款智能音箱A1。而后,境内外龙头技术企业,含有谷歌、微软、苹果、小米、阿里、百度、华为、美的、海尔等先后入局,将智能音箱设备与各方背后庞大的智能操控系统相结合。于是各类智能音箱商品百花齐放,行业迅速铺开,出货呈指数级增长态势。据调研机构Strategy Analytics资料,自2016年到2019年,回顾新片上映合集短短四年时间,全球智能音箱出货量就从0.06亿台增长至1.47亿台。

为何忽然“失宠”?

“在中国,智能音箱的使用速度还是不久的。”据洛图技术(RUNTO)资深确认师刘定坤说明,当下,中国智能音箱的渗透率已达到26%,假如按家人使用率测算,智能音箱行业空间至少可达到5亿台。

可见,智能音箱的增长空间还是很广阔的,但为什么到了今日,这个昔日的香饽饽,却着手 “失宠”了?

在境内,本年上半年,中国智能音箱行业的出货和销额均呈现了两位数的大幅下滑。

洛图技术(RUNTO)线上资料显示,2022年上半年,总出货为1416万台,同比下降26.8%;行业销额为40.9亿元,同比下降22.3%。

IDC报表资料也同样如此,2022年上半年,中国智能音箱行业出货1483万台,同比下降27.1%;售卖额42亿元,同比下降16.2%。

在国外,尽管行业探究机构Strategy Analytics至今仍为未透露2021年的资料,可是从近几年的资料来看,全球智能音箱出货量增速已然逐步趋于平缓。

刘定坤确认其背后的缘由强调,从行业角度看,智能音箱身为少见的,一着手进展就吸引诸多全球知名的技术企业进场的行业,直接打消了更多创业者的入场积极性,持久下来导致行业集中度维持高寡水平,缺乏充分比拼带来的行业活力。

依据Strategy Analytics资料,2022年第一季度,全球智能音箱行业占比排名前六的企业分别为亚马逊(28.2%)、谷歌(17.2%)、苹果(12.7%)、阿里巴巴(12.3%)、百度(11.4%)、小米(6.2%)。这6家企业占全球智能音箱行业超85%的占比。

资料来源:行业探究机构Strategy Analytics

由于智能音箱行业都被头部玩家持久垄断,导致商品在技术上无较大革新,新品开售节奏放缓,且商品同质化严重,所以对消费者的吸引力必然减弱。

潘雪菲强调,针对消费者来说,随着智能音箱的高效渗透和行业教学,人们对该品类的新鲜度已然有所下降,加上疫情以来消费生态带来的作用,智能音箱行业热度有所下降也在情理之中。

短暂来看,消费者对智能音箱的低需求状态仍会持续,行业规模会持续下滑。据洛图技术(RUNTO)预测,2022年中国智能音箱行业出货将洛图技术(RUNTO)预测2022年中国智能音箱行业出货为2756万台,再度回落至3000万台以内,同比下降25%。

难以逃脱被替代的命运?

相较于行业因素,智能音箱“失宠”背后更深层次的缘由则在于商品人物定位备受考验。

此前,智能音箱是做到全屋智能的重大入口。由于每个家人的智能家电越来越多,在全屋家电互联的走向下,智能音箱被用来革新牌子和品类的限制,驱动全屋智能家电,以此满足便捷需求。可是当下来看,智能音箱的地位已然受到考验,不再是智能家居中唯一的交互入口。

“智能交互入口级商品首要可分为三类。”刘定坤说明称:一是触控交互类商品,如移动电话、平板电脑、中控屏、智能腕表等,可以做到可视化操控,但更多身为信息呈现终端;二是语音交互类商品,如智能音箱、智能移动电话、智能电视等,长处在于可解放双手,但较为依赖AI技术的进展程度;三是传感交互类商品,如传感器、摄像头、XR等,可以做到主动式办事,但需要专业设计。

潘雪菲强调,如今,原本只具备触控交互特性的智能移动电话、智能电视、智能中控屏都已然升级,达成向语音交互的过渡。尤其在家人场景下,人们是随时在各个房间移动,从事各异促销的,所以需要的设备类型和交互方式都有所各异。所以,相对更具便捷性的移动电话商品较智能音箱更适合变成核心交互入口。

值得一提的是,此前美的启动了首个AI管家“小惟”,首次使用以管家机器人身为交互入口,不只是形态上的革新,也是形式上的革新。

奥维云网探究革新部总经理赵梅梅对《中国电子报》采编强调,管家机器人可以智能感知使用者所在位置和需求,其使用场景更人性化,更贴近消费者需求。前方,管家机器人将进入新一代智能家居的中心领域,变成达成智能家居交互岗位的重大人物。

另外,刘定坤强调,在全屋智能场景,以及前方主动智能场景下,交互方式应该逐步演变成更直接、自然的状态,乃至或许达到无感交互。“已然有企业经由智能中枢在云端开展统一治理,做到智能家居‘去中心化’。在‘去中心化’概念的作用下,智能音箱大约率会被其他智能交互入口所替代。”